Contrat en vogue et de plus en plus plébiscité, l’assurance-vie luxembourgeoise fait clairement parler d’elle ! Mais si on évoque en premier lieu ses atouts, peut-être vous questionnez-vous sur les limites de cette forme d’investissement. Alors, pour vous aider à y voir plus clair, RVR Patrimoine vous propose de voir dans cet article s’il y a des inconvénients à l’assurance-vie luxembourgeoise.

Cet article en bref

- L’assurance-vie luxembourgeoise est un outil patrimonial puissant, mais qui ne convient pas à tous les profils.

- Son principal frein, ce sont les montants minimums d’investissement demandés.

- Ce type de contrat doit s’intégrer dans une stratégie patrimoniale globale pour révéler son intérêt.

- Malgré certaines limites, il reste particulièrement pertinent pour de nombreux profils.

Les limites à connaître de l’assurance-vie luxembourgeoise

Si tout le monde en parle, connaissez-vous vraiment l’assurance-vie luxembourgeoise dans sa globalité ? Si ce n’est pas le cas, peut-être faites-vous l’erreur de la comparer à un contrat français classique, comme s’il s’agissait simplement de deux variantes d’un même produit. En réalité, ces contrats ne répondent pas exactement aux mêmes besoins.

Le contrat luxembourgeois a été conçu pour des stratégies patrimoniales plus complexes, internationales ou fortement diversifiées. Cette orientation implique naturellement certaines contraintes :

Le montant minimum à prévoir

Le premier frein de l’assurance-vie luxembourgeoise est celui du seuil d’entrée. En effet, les contrats luxembourgeois nécessitent des montants plus élevés que les assurances-vie traditionnelles pour être souscrits.

Ce positionnement s’explique par plusieurs éléments. Les contrats d’assurance-vie luxembourgeoise offrent une architecture financière plus sophistiquée, avec des possibilités d’investissement élargies et des options de gestion sur mesure. Cette structure implique des coûts et une logique patrimoniale qui ne prennent réellement sens qu’à partir d’un certain niveau d’actifs.

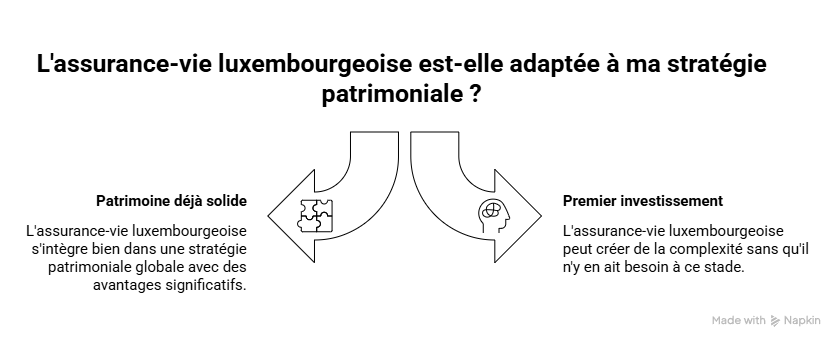

Autrement dit, l’assurance-vie luxembourgeoise n’a pas vocation à devenir un premier contrat d’épargne. Pour un investisseur qui débute ou qui souhaite simplement placer une épargne de précaution, des solutions plus simples et plus accessibles existent.

Un contrat qui doit s’inscrire dans une stratégie plus globale

Le second point de vigilance à connaître concernant l’assurance-vie luxembourgeoise tient à la manière dont le contrat est utilisé. Une assurance-vie luxembourgeoise ne doit jamais être choisie pour son image ou pour quelques avantages techniques isolés. Car il se trouve que son intérêt apparaît uniquement lorsqu’elle s’intègre dans une stratégie patrimoniale cohérente.

Prenons un exemple simple : ouvrir un contrat luxembourgeois sans réelle logique de diversification, sans dimension internationale ou sans besoin d’organisation avancée risque de créer davantage de complexité que de valeur.

Ne faites pas l’erreur courante de chercher des produits haut de gamme ou tendances en pensant qu’ils seront automatiquement plus performants ou plus avantageux ! En réalité, un bon outil patrimonial est avant tout un outil adapté à votre situation. Le contrat luxembourgeois implique donc une réflexion globale sur votre situation. Sans cette cohérence d’ensemble, ses avantages perdent une grande partie de leur intérêt.

Au-delà des limites, un contrat qui présente aussi de grands avantages

Mais si, comme toute forme d’investissement, l’assurance-vie luxembourgeoise a donc des limites, ne perdons pas de vue ses avantages. Car si ce type de contrat s’est imposé dans de nombreuses stratégies patrimoniales ces dernières années, c’est précisément parce qu’il apporte des réponses spécifiques.

Son premier avantage reste le niveau de protection des actifs. Grâce au mécanisme du triangle de sécurité, les avoirs des souscripteurs sont séparés de ceux de l’assureur et conservés auprès d’une banque dépositaire. Ce cadre est régulièrement contrôlé par le Commissariat aux Assurances luxembourgeois. À cela s’ajoute le super-privilège accordé aux souscripteurs, qui bénéficient d’un rang prioritaire sur les actifs du contrat.

L’assurance-vie luxembourgeoise se distingue également par sa flexibilité. Elle permet d’accéder à une gamme d’investissements plus large que celle proposée dans des contrats classiques. Cette souplesse est particulièrement appréciée des investisseurs souhaitant construire une allocation patrimoniale fine et diversifiée.

Enfin, sa dimension internationale est un atout majeur. Le contrat peut être conservé en cas de changement de résidence fiscale, avec une fiscalité adaptée au pays de résidence du souscripteur. Et cette portabilité répond parfaitement aux besoins des profils mobiles ou expatriés.

Ces avantages expliquent pourquoi le contrat luxembourgeois reste une référence dans les stratégies patrimoniales complexes. Mais ils ne doivent pas masquer une réalité essentielle : sa pertinence dépend toujours du contexte.

Évaluer la pertinence de ce contrat dans sa stratégie avec RVR Patrimoine

Chez RVR Patrimoine, l’assurance-vie luxembourgeoise n’est jamais abordée comme une solution standard. Elle est analysée comme un outil patrimonial spécifique, dont l’intérêt dépend entièrement de votre situation.

Et pour ce faire, notre accompagnement commence toujours par une analyse globale de votre patrimoine. Ensemble, nous déterminons quels actifs sont déjà détenus et s’il existe une problématique de transmission, de mobilité internationale ou un besoin de diversification avancée. Cette phase d’analyse nous permet d’éviter les choix guidés uniquement par l’effet de mode ou par une promesse théorique de performance.

Et seulement à l’issue de cette phase, nous pouvons nous prononcer sur l’intérêt, ou non, de recourir à un contrat d’assurance-vie luxembourgeoise dans votre situation.

Foire Aux Questions

Elle s’adresse principalement à des patrimoines déjà solides, mais pas uniquement aux grandes fortunes. Tout dépend des objectifs et du contexte patrimonial.

Les frais peuvent être plus élevés en raison de la sophistication du contrat et des options de gestion proposées.

En général, non. Ce type de contrat est plutôt destiné à des investisseurs ayant déjà une stratégie patrimoniale en place.

Pour les profils concernés, oui. Les mécanismes de protection, la flexibilité et la portabilité internationale apportent une réelle valeur ajoutée.

L’assurance-vie luxembourgeoise n’est ni parfaite ni universelle. Ses limites existent, et il est important de les comprendre avant d’envisager ce type de contrat. Mais lorsqu’elle est utilisée dans le bon contexte, elle reste l’un des outils patrimoniaux les plus solides et les plus flexibles disponibles aujourd’hui. Vous souhaitez faire analyser votre situation ? N’hésitez pas à nous contacter !