L’assurance-vie luxembourgeoise est associée à une image haut de gamme, qui semble être réservée à une clientèle très fortunée. Mais est-ce vrai ou est-ce seulement une impression que l’on en a ? Nous savons que nombreux sont les Français à se demander quel montant minimum faut-il prévoir pour investir dans une assurance-vie luxembourgeoise. RVR Patrimoine se penche sur la question dans ce nouvel article.

Cet article en bref

- L’assurance-vie luxembourgeoise est, effectivement, accessible à partir de montants généralement bien plus élevés que les contrats classiques.

- Le seuil d’entrée dépend des assureurs, des supports choisis et du niveau de personnalisation souhaité.

- Ce type de contrat s’adresse avant tout à des patrimoines déjà solides ou à des situations spécifiques.

- Retenez tout de même que la pertinence du contrat dépend davantage du profil que du montant investi.

L’assurance-vie luxembourgeoise : un type d’investissement qui n’est pas pour tous les profils

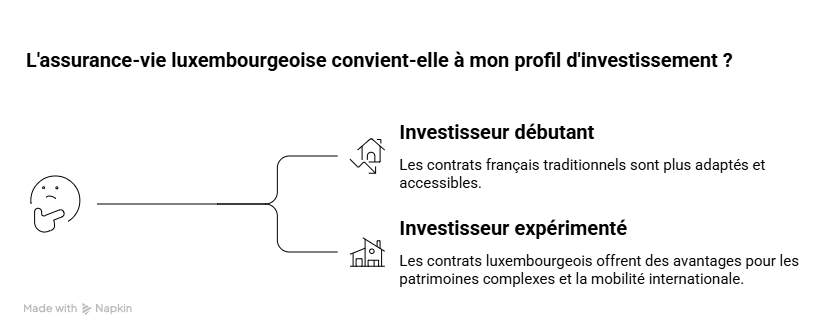

Avant d’évoquer les montants, il est essentiel de rappeler une chose : l’assurance-vie luxembourgeoise n’est pas un produit grand public.

Elle a été conçue pour répondre à des besoins précis. Protection renforcée des actifs, flexibilité d’investissement ou encore gestion internationale, ces caractéristiques prennent tout leur sens dans des situations patrimoniales déjà avancées.

Un investisseur qui débute ou qui dispose d’un patrimoine simple trouvera des solutions plus adaptées, plus accessibles et plus lisibles dans les contrats français traditionnels. À l’inverse, dès que la situation se complexifie avec un patrimoine financier important, une question de mobilité internationale ou un besoin de diversification avancé, le contrat luxembourgeois devient pertinent.

Autrement dit, ce n’est pas un produit à choisir pour son image ou ses avantages théoriques. C’est un outil qui doit répondre à un besoin réel. Mais concrètement, quel est le montant minimum pour pouvoir investir dans une assurance-vie luxembourgeoise ? On vous dit tout.

Quel est le montant minimum à prévoir pour investir dans une assurance-vie luxembourgeoise ?

Il n’existe pas de seuil universel imposé par la réglementation. En pratique, le montant minimum dépend des compagnies d’assurance, des partenaires bancaires et du type de contrat. Dans la majorité des cas, les contrats luxembourgeois sont accessibles à partir de montants significativement plus élevés que les assurances-vie classiques, dans un ordre de 100 000 à 250 000 € selon les compagnies. Forts de notre expérience dans le domaine, nous disposons de dérogations nous permettant de vous faire accéder à cette forme d’investissement à partir de 50 000 €. Cette réalité s’explique par plusieurs facteurs.

D’abord, la structure du contrat implique des coûts de gestion et une architecture plus sophistiquée. Ensuite, la possibilité d’accéder à des allocations sur mesure ou à des fonds dédiés nécessite un certain niveau de capital pour être pertinente. Enfin, ces contrats sont souvent conçus pour des stratégies patrimoniales globales, et non pour des placements isolés.

Il est également important de comprendre que le montant investi ne doit pas être considéré isolément. Placer une part trop importante de son patrimoine dans un seul contrat, aussi performant soit-il, peut créer un déséquilibre. L’assurance-vie luxembourgeoise doit s’intégrer dans une allocation globale, aux côtés d’autres actifs, ce qui rend son intérêt réservé à certains profils de patrimoine exclusivement.

Analysons ensemble si cette piste peut vous convenir

Mais la question du montant minimum pour une assurance-vie luxembourgeoise est en réalité secondaire. Ce qui compte, c’est la cohérence. L’assurance-vie luxembourgeoise ne doit pas être envisagée comme la clé à tous les problèmes, mais bien comme un outil parmi d’autres.

Et cette vision, c’est celle que l’on vous propose chez RVR Patrimoine. Au-delà de votre prise de contact, et avant même de pouvoir vous dire si assurance-vie luxembourgeoise est une bonne piste ou non, nous vous proposons tout d’abord une analyse globale de votre situation patrimoniale. C’est uniquement à partir de cette analyse que la pertinence du contrat pourra être évaluée.

Notre approche du sur mesure nous permet d’éviter une erreur fréquente : choisir un produit pour ses caractéristiques techniques, sans vérifier s’il répond réellement aux besoins.

L’assurance-vie luxembourgeoise devient pertinente lorsqu’elle s’inscrit dans une stratégie plus large. Elle permet alors de sécuriser les actifs, de diversifier les investissements et de s’adapter à des situations évolutives.

Envie de faire analyser votre situation ? N’hésitez pas à nous contacter !

Foire Aux Questions

Non. Il n’existe pas de seuil légal. Les montants minimums sont fixés par les assureurs et varient selon les contrats et les options choisies.

Parce que ces contrats offrent une architecture plus complexe, avec des possibilités d’investissement élargies et une gestion plus personnalisée. Cela nécessite un capital suffisant pour être pertinent.

Oui, mais cela doit rester cohérent avec la stratégie globale. Investir une part trop faible peut limiter l’intérêt du dispositif, de même qu’une part trop importante peut déséquilibrer l’allocation.

En général, non. L’assurance-vie luxembourgeoise est plutôt adaptée à des investisseurs disposant déjà d’une base patrimoniale et souhaitant diversifier davantage.

Parce qu’il s’inscrit dans des stratégies patrimoniales complexes. Un accompagnement professionnel permet de vérifier sa pertinence, de mieux organiser l’investissement et d’anticiper les implications fiscales et juridiques.

Le montant minimum pour une assurance-vie luxembourgeoise varie donc selon les compagnies, mais avec une barrière généralement minimum de 100 000 €. Mais attention, car ce type de contrat n’est pas une question de seuil, mais de stratégie. Lorsqu’il est utilisé dans le bon contexte, il devient un outil puissant. Dans le cas contraire, il reste une option parfois inutilement sophistiquée. Envie de déterminer si cet outil serait idéal dans votre stratégie ? Contactez RVR Patrimoine pour demander une analyse de votre situation.