Sur toutes les lèvres depuis déjà quelques mois, l’assurance-vie luxembourgeoise a assurément le vent en poupe. Mais pourquoi ? C’est bien la question que de nombreux Français se posent. Car cerner concrètement les différences de ce contrat avec une assurance-vie française peut sembler difficile au premier abord. Alors, pour vous permettre d’y voir plus clair, RVR Patrimoine vous propose de revenir dans cet article sur le fondement et les atouts de l’assurance-vie luxembourgeoise afin de déterminer les profils auxquels cette approche peut correspondre.

Cet article en bref

- L’assurance-vie luxembourgeoise repose sur un cadre réglementaire renforcé en matière de protection des actifs.

- Elle offre une grande flexibilité qui saura être appréciée des profils internationaux ou pour les profils au patrimoine déjà solide.

- Ses avantages prennent tout leur sens dans des situations spécifiques : mobilité, diversification avancée ou sécurisation.

- Elle doit toujours être intégrée dans une stratégie globale, et non choisie de manière isolée.

L’assurance-vie luxembourgeoise expliquée en deux minutes

Dans son principe, l’assurance-vie luxembourgeoise fonctionne comme une assurance-vie classique. Un capital est investi, puis réparti sur différents supports financiers, avec la possibilité de transmettre ce capital à des bénéficiaires. La différence ne se situe pas dans le fonctionnement, mais dans l’environnement. Le Luxembourg a construit un cadre réglementaire spécifique, destiné à offrir à la fois une protection renforcée et une grande souplesse d’utilisation.

L’assurance-vie luxembourgeoise est principalement utilisée comme un outil d’allocation financière avancé. Elle permet d’organiser des investissements dans un cadre stable, adaptable et compatible avec des situations patrimoniales complexes.

Autrement dit, il ne s’agit pas d’un produit meilleur en soi qu’un autre. Il s’agit surtout d’un outil plus adapté à certains profils.

Mais alors, quels sont concrètement les atouts de l’assurance-vie luxembourgeoise et à quels profils se réserve ce contrat ? Réponse avec RVR Patrimoine.

Les atouts de l’assurance-vie luxembourgeoise

Le premier élément distinctif réside de l’assurance-vie luxembourgeoise est la ségrégation des actifs. Les avoirs des clients sont strictement séparés de ceux de l’assureur et conservés auprès d’une banque dépositaire. Ce dispositif est encadré et contrôlé régulièrement par le Commissariat aux Assurances luxembourgeois. Cette architecture vise à offrir un haut niveau de protection en cas de défaillance.

À cela s’ajoute le mécanisme du super-privilège. Au Luxembourg, le souscripteur est considéré comme créancier de premier rang sur les actifs du contrat. En comparaison, en France, la position des assurés est moins prioritaire.

Il faut également noter un atout notable de l’assurance-vie luxembourgeoise : la neutralité fiscale. En effet, le Luxembourg n’impose pas directement les gains. La fiscalité dépend du pays de résidence du souscripteur, ce qui permet d’adapter le contrat à des situations de mobilité, sans remettre en cause sa structure. La portabilité internationale renforce cette logique : un contrat peut ainsi être conservé même en cas de changement de résidence fiscale. Il n’est pas nécessaire de le clôturer pour s’adapter à un nouveau cadre de vie.

Autre spécificité notable : le contrat luxembourgeois n’est pas soumis à la loi Sapin 2, qui permet en France, dans certaines situations exceptionnelles, de limiter temporairement les retraits.

Enfin, la gestion multi-devises permet d’investir en euros, en dollars, en francs suisses ou dans d’autres devises, ce qui en fait un contrat idéal pour les patrimoines internationaux exposés à plusieurs zones économiques.

Ces atouts ne doivent toutefois pas être considérés isolément. Leur pertinence dépend toujours du profil de l’investisseur et de sa stratégie globale. Et dans cette optique, RVR Patrimoine vous propose de revenir en quelques mots sur les profils les plus susceptibles de pouvoir se tourner vers l’assurance-vie luxembourgeoise.

À qui ce contrat s’adresse-t-il ?

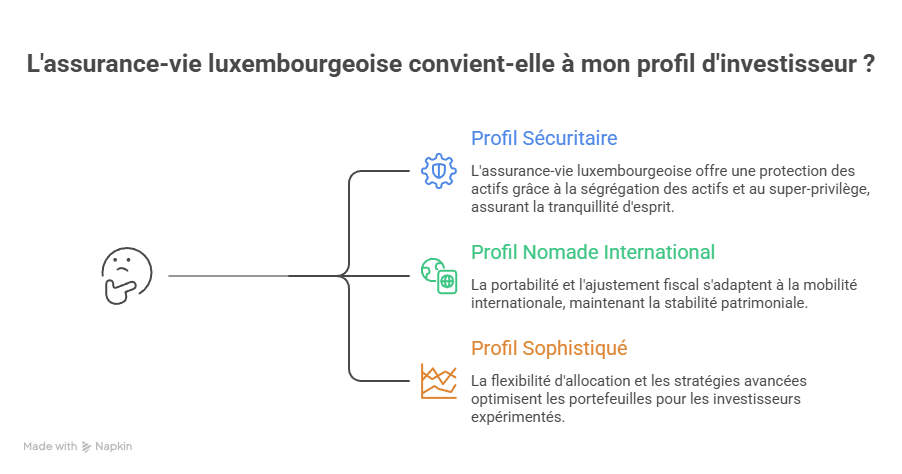

Le profil sécuritaire

Certains investisseurs recherchent avant tout la sécurité. Non pas une sécurité théorique, mais une protection concrète des actifs. Pour ces profils, l’assurance-vie luxembourgeoise apporte une réponse claire.

Le mécanisme de ségrégation des actifs et le super-privilège permettent de renforcer la protection du capital. Dans cette logique, l’objectif n’est pas de maximiser la performance, mais de sécuriser ce qui a été construit.

Le profil nomade international

La mobilité internationale est devenue une réalité pour de nombreux profils. Expatriation, carrière à l’étranger, patrimoine réparti sur plusieurs pays : ces situations nécessitent des outils adaptés. L’assurance-vie luxembourgeoise répond précisément à ce besoin. Sa fiscalité s’ajuste au pays de résidence et sa portabilité permet de conserver le contrat malgré les changements de situation.

Pour ces profils, la stabilité du cadre patrimonial est un avantage majeur. Elle évite de devoir reconstruire une stratégie à chaque évolution de résidence.

Le profil sophistiqué

Enfin, certains investisseurs disposent d’un patrimoine plus important et déjà bien organisé. Leur objectif n’est plus simplement d’investir, mais d’optimiser, de diversifier et de piloter.

Le contrat luxembourgeois offre dans ce cadre une grande souplesse d’allocation, avec la possibilité de mettre en place des stratégies plus avancées. Sa flexibilité permet de construire des portefeuilles adaptés à des objectifs spécifiques. Pour ces profils, l’assurance-vie luxembourgeoise devient un outil d’ingénierie patrimoniale.

Passez à l’assurance-vie luxembourgeoise avec RVR Patrimoine

Chez RVR Patrimoine, l’assurance-vie luxembourgeoise n’est jamais présentée comme une solution universelle. Elle est envisagée comme un outil, parmi d’autres, au service d’une stratégie patrimoniale.

Nous menons en ce sens une analyse complète de votre profil d’investisseur avant de vous recommander, ou non, cette piste. Situation fiscale, structure des actifs, projets de vie, mobilité éventuelle : chaque élément est pris en compte pour déterminer la pertinence du dispositif.

Dans le cas où son recours serait pertinent dans votre situation, nous saurons vous guider en toute transparence pour vous permettre de souscrire à ce contrat.

Envie de profiter de notre analyse de profil ou de notre accompagnement plus global à la stratégie patrimoniale ? Contactez-nous dès à présent.

Foire Aux Questions

Elle offre un cadre spécifique, notamment grâce à la ségrégation des actifs et au super-privilège. Cela renforce la protection des fonds, sans pour autant rendre le placement sans risque.

Non. Elle est particulièrement pertinente pour des patrimoines déjà solides, des profils internationaux ou des investisseurs recherchant une flexibilité avancée.

Elle dépend du pays de résidence du souscripteur. Le contrat n’offre pas une fiscalité universellement plus favorable, mais une grande adaptabilité.

Parce que ce type de contrat s’inscrit dans des stratégies complexes. Notre accompagnement permet de vérifier sa pertinence, d’optimiser sa mise en place et d’anticiper les implications fiscales et juridiques.